En la banca actual, la conversión de liquidez en inversión ya no depende solo del producto ni de los tipos de interés, sino del diseño de la decisión apoyado en automatización y experiencia de usuario.

Este análisis parte de una experiencia directa en banca que me hizo reflexionar sobre una fricción que debe ser común: Existe una base de clientes con liquidez disponible no movilizada es decir, que no la utiliza y por ende que no se transforma en inversión, incluso cuando existen una variedad significativa de productos financieros disponibles.

No estamos ante un problema de demanda ni de oferta sino ante un problema de generar activación dentro del sistema.

¿Qué es la activación de clientes en banca y por qué es clave?

La activación de clientes en banca consiste en transformar un potencial de inversión dormido, como lo son ahorro o liquidez y llevarlos hasta una acción concreta a través del funnel. Esta acción puede ser la de invertir, contratar otro producto financiero que le genere algún tipo de beneficio o simplemente acercarse a un gestor e iniciar una interacción cualificada.

En mi experiencia en banca, especialmente en atención al cliente, lo he visto cientos de veces. El cliente tenía interés, pero no el conocimiento ni las herramientas para convertirlo en una acción real. Muchas veces tampoco tenía tiempo para sentarse con un gestor, o directamente existía una barrera de desconfianza. ¿Parece mentira? No lo es. En innumerables ocasiones terminé explicando productos de inversión específicos porque se sentían menos presionados conmigo que con sus gestores. Y es ahí donde todo cambia: ofrecerles un canal «propio» y digital no es un extra, es una decisión estratégica.

Enfocando esto, independientemente del canal de consulta, se trata solo de reducir la fricción cognitiva, es decir, evitarle invertir energía y tiempo en transformar información financiera compleja, adaptar la información al nivel del usuario y facilitar el paso de intención a decisión dentro del customer journey financiero.

Cuando este proceso falla, el resultado no es rechazo. Es inacción o desconfianza.

¿Por qué los clientes con liquidez no invierten aunque tengan capacidad económica?

Propongo un perfil de cliente concreto para ejemplificarlo:

- Dispone de liquidez o capital disponible

- No está utilizando ese capital

- Muestra interés latente por invertir o adquirir un producto financiero que le genere beneficios

- Pero no avanza en la decisión

Desde una perspectiva de negocio, este segmento representa una gran oportunidad en términos de lifetime value (LTV). Si les ayudamos ahora que tienen liquidez y encima el producto les rentabiliza, su relación y compromiso con el banco será mucho más sólido y rentable a largo plazo.

Ejemplo de experiencia real

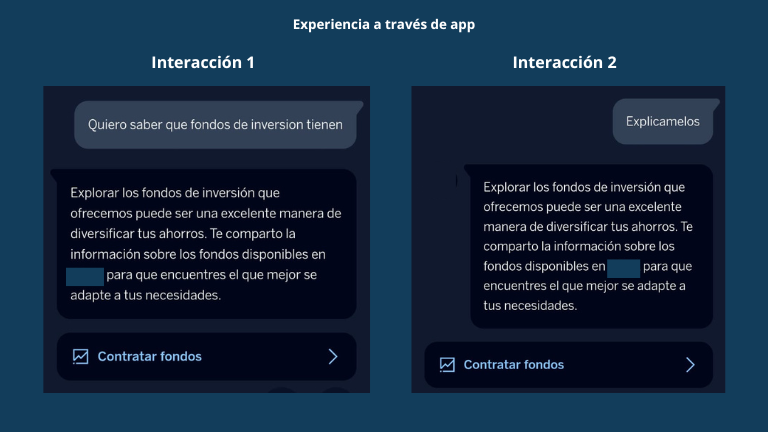

Esta hipótesis no ha surgido solo de una reflexión, parte también de una experiencia concreta que tuve al interactuar con un asistente financiero ya desplegado dentro del canal digital: la respuesta fue lenta, la interacción no redujo realmente la complejidad y la salida final terminó derivando en un documento PDF. Lo que al final, como bien expuse antes, suponía un esfuerzo cognitivo adicional y tiempo.

¿El sistema entregaba información? Sí, pero no terminaba de acompañar la decisión en tiempo real. Para un usuario con dudas iniciales, ese tipo de respuesta puede aumentar la distancia entre intención y acción en lugar de reducirla. O peor aún, podemos haber perdido la oportunidad de captarlo totalmente y que contrate en otro sitio.

Este tipo de experiencia no es un fallo puntual, sino un patrón: sistemas diseñados para responder, pero no para acompañar la decisión. ¿Cuándo construimos canales digitales a quién tenemos en mente? Y si tenemos en mente al cliente ¿le conocemos lo suficiente para saber como entregarle el mensaje que necesita?

Esta lectura conecta con un trabajo que encontré al buscar respuestas que pone marco a esta fricción desde una perspectiva financiera:

«En retail financiero, los productos más complejos no solo incrementan la dificultad de evaluación del riesgo, sino que también tienden a hacer más salientes los retornos potenciales, generando decisiones menos informadas por parte del inversor.»

Desde la perspectiva de experiencia de usuario, esto refuerza una idea clave: Si el sistema no ayuda a reducir objeciones, interpretar el riesgo y contextualizar la decisión, la complejidad del producto no desaparece, simplemente se desplaza al usuario.

La automatización no debe servir para entregar más datos, sino para curar la relevancia

Si la automatización solo acelera que la información llegue al cliente en el momento adecuado, pero de forma compleja, el sistema gana velocidad pero no necesariamente comprensión.

¿Dónde se rompe la conversión del ahorro en inversión?

Existe una fricción estructural entre intención y acción.

Pain points del cliente

- No entiende el riesgo real de los productos financieros

- No sabe por dónde empezar

- Percibe la inversión como compleja

- No confía en recomendaciones genéricas

- No comprende el lenguaje financiero

- No está seguro si le supondrá un beneficio o una perdida

Qué ocurre realmente

En sencillo y en cristiano, pasa que el cliente no necesita más información.

Porque la información ya está disponible en distintos canales:

- apps bancarias

- web corporativa

- documentación de producto

Lo que falta es interpretación en contexto aterrizado en su lenguaje. Una especie de traducción de finanzas a esencialidad humana.

Esto genera un coste de oportunidad alto: el capital disponible de estos clientes no se convierte en inversión. En el peor de los casos, se convierte en inversión o adquisición de un producto similar en la competencia.

Este fenómeno afecta directamente a métricas clave tales como: la activación de clientes financieros y la conversión de liquidez en productos de inversión.

En resumen, el sistema informa, pero no ayuda a decidir.

¿Cuál es el problema real: producto o decisión financiera?

Hemos llegado al quid de la cuestión. Concluiremos que el problema no está en el producto financiero.

Sino en la incapacidad del sistema para transformar información en comprensión.

Esto se traduce en:

- parálisis en la decisión

- postergación

- abandono silencioso

Desde un punto de vista estratégico, estamos ante un fallo en el diseño del proceso de decisión financiera ¿Si ha llegado hasta aquí porque no he sido capaz de retenerlo o llevarlo hasta el final del embudo?

¿Cómo rediseñar la decisión del cliente en banca digital?

A partir de esta fricción, lo que busco es poner en evidencia una situación que existe hoy mismo y que tiene margen real de mejora. En lugar de mantener un enfoque solo de informar sobre productos y servicios, ¿Cómo diseñaríamos una mejor propuesta de valor real para mover positivamente la decisión del cliente?

Mi propuesta se apoya en una idea sencilla: si el usuario tiene liquidez pero no convierte, probablemente el problema no sea solo de oferta, sino de comprensión, contexto y experiencia.

Propuesta de flujo para activar liquidez e inversión

Lo que propongo aquí no pretende presentarse como la única solución posible ni necesariamente como la mejor. Es una hipótesis de rediseño orientada a evidenciar una oportunidad clara de mejora en la experiencia actual: ayudar al cliente a pasar de liquidez pasiva a decisión informada con menos fricción.

-

Detección de liquidez disponible

Identificar clientes con ahorro inmovilizado o sin producto de inversión activo. -

Segmentación automática

Priorizar perfiles según comportamiento, contexto financiero e intención potencial. -

Activación en canal digital

Lanzar la interacción desde app o entorno online cuando el contexto sea relevante. -

Conversación guiada

Traducir productos, riesgo y alternativas a lenguaje comprensible para el usuario. -

Evaluación de interés

Detectar señales de intención real, dudas, objeciones y nivel de madurez de decisión. -

Cualificación del lead

Solo si existe interés suficiente, convertir la interacción en oportunidad accionable. -

Derivación comercial

Escalar al equipo humano cuando el cliente ya llega mejor orientado y con más contexto.

En este planteamiento, la automatización no sustituye la relación comercial sino que le aporta más soporte y la prepara mejor. La propuesta de valor de este sistema estaría en reducir fricción cognitiva, ordenar la conversación y evitar que todo el peso de comprensión recaiga sobre el cliente desde el primer momento.

¿Qué papel juega la automatización en la conversión a inversión?

La automatización es un facilitador, pero no sustituye la decisión. No se trata de funcionalidad sino de sistema.

Lógica del sistema

- Trigger: interacción en entorno digital

- Condición: nivel de interés medio o alto

- Acción: creación de lead cualificado

Impacto en negocio

- Reducción de ruido comercial

- Priorización de oportunidades reales

- Mejora en conversión de clientes con liquidez

En términos operativos, esto implica pasar de una lógica de volumen a una lógica de cualificación dentro del CRM. Una tarea valiosa para dar soporte a los equipos comerciales.

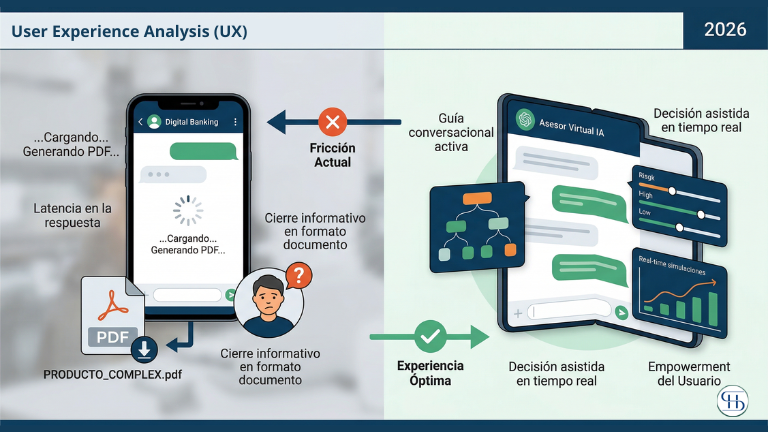

¿Por qué la experiencia actual en banca digital no convierte?

En su estado actual, concretamente en la app, el sistema presenta una ruptura clara en el journey del cliente. Es como querer correr una maratón apoyándote en la automatización para llegar en el momento preciso y reducir la velocidad justo antes de cruzar la meta.

Qué hace

- Responde preguntas

- Entrega documentación

- Delega la comprensión en el usuario

Qué no hace

- No identifica objeciones reales

- No adapta el nivel de explicación

- No reduce complejidad

- No facilita el siguiente paso

Se exige al usuario procesar información compleja antes de estar preparado.

Esto reduce la conversión del ahorro en inversión, incluso cuando existe intención.

El problema no es generar demanda, sino sostener la decisión del cliente

Existe valor en la base de clientes, pero vemos que no se está capturando adecuadamente.

No se convierte porque el sistema:

- No reduce la incertidumbre

- No resuelve objeciones

- No facilita la decisión

La probabilidad de conversión no ocurre cuando se informa más.

Ocurre cuando el cliente entiende lo suficiente como para decidir dar el siguiente paso.

Este tipo de fricción no se resuelve generando más demanda, sino rediseñando el sistema que conecta intención, comprensión y decisión dentro del producto.

Nota: Este planteamiento es hipotético, se basa en mi experiencia como usuario y una reflexión profesional. Cualquier solución en el ámbito bancario debería desarrollarse dentro del marco regulatorio vigente, como la protección de datos y las normativas aplicables a las entidades financieras. Mi enfoque solo busca evidenciar una oportunidad de optimización de producto con impacto en cliente.